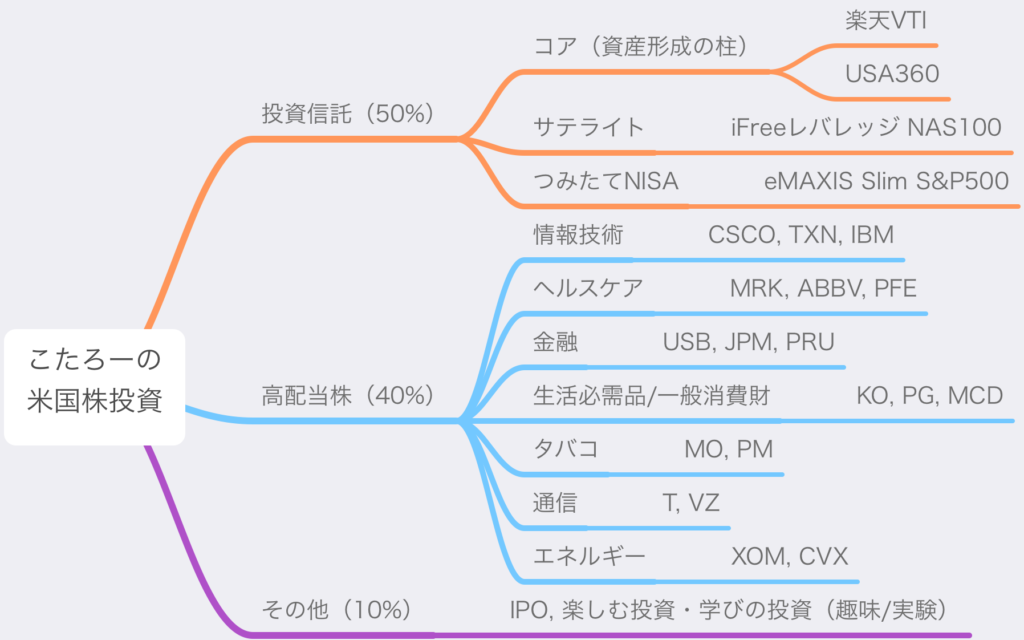

こんにちは、こたろーです。

投資信託の積立と高配当株投資のハイブリッドで資産形成に取り組んでいます。

わたしは今、4種類のファンドを活用して資産形成を進めています。

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- 楽天・米国レバレッジバランス・ファンド(USA360)

- iFreeレバレッジ NASDAQ100

- eMAXIS Slim 米国株式(S&P500)

この記事では、4つのうちの1つ、「楽天・全米株式インデックス・ファンド(通称:楽天VTI)」の今週の状況について書きます。

楽天VTI(楽天・全米株式インデックス・ファンド)とは

バンガード社のETF「VTI」を通じて米国株式市場のほぼ全体、約4,000銘柄への分散投資を可能にする投資信託です。

わたしの楽天VTI運用状況

楽天VTIは、わたしの資産形成プランの中では「コア」の位置付けです。USA360と合わせてダブル・コアで運用しています。

詳しくは、こちらの記事でわたしの資産運用の全体プランを書いています。

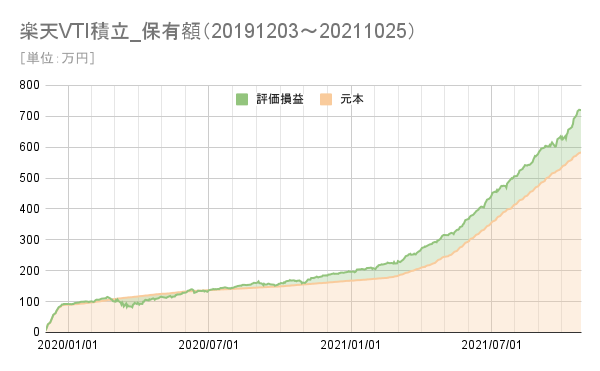

積立状況

2019年12月3日から楽天VTIの積立を開始しました。

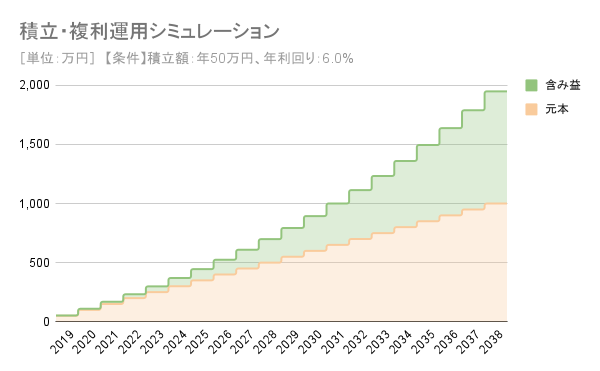

積立額の検討、想定するパフォーマンス(目標額)

積立額の検討としては、月4万円程度、年間50万円を積み立てて20年間で元本1,000万円とする計画を考えました。20年運用して2倍の2,000万円くらいまで育つと嬉しいと考えました。

その通りにはならないと思いますが、基準があったほうが進捗が確認しやすいし、その後の計画見直しもやりやすいので、これを目安にします。

下のグラフと表は、仮に年利回り6%で運用できた場合の複利計算のシミュレーション(皮算用)です。

| 年 | 元本 | 評価額試算 (利回り6%) | 評価損益率 |

|---|---|---|---|

| 2019 | ¥500,000 | ¥530,000 | 6.00% |

| 2020 | ¥1,000,000 | ¥1,091,800 | 9.18% |

| 2021 | ¥1,500,000 | ¥1,687,308 | 12.49% |

| 2022 | ¥2,000,000 | ¥2,318,546 | 15.93% |

| 2023 | ¥2,500,000 | ¥2,987,659 | 19.51% |

| 2024 | ¥3,000,000 | ¥3,696,919 | 23.23% |

| 2025 | ¥3,500,000 | ¥4,448,734 | 27.11% |

| 2026 | ¥4,000,000 | ¥5,245,658 | 31.14% |

| 2027 | ¥4,500,000 | ¥6,090,397 | 35.34% |

| 2028 | ¥5,000,000 | ¥6,985,821 | 39.72% |

| 2029 | ¥5,500,000 | ¥7,934,971 | 44.27% |

| 2030 | ¥6,000,000 | ¥8,941,069 | 49.02% |

| 2031 | ¥6,500,000 | ¥10,007,533 | 53.96% |

| 2032 | ¥7,000,000 | ¥11,137,985 | 59.11% |

| 2033 | ¥7,500,000 | ¥12,336,264 | 64.48% |

| 2034 | ¥8,000,000 | ¥13,606,440 | 70.08% |

| 2035 | ¥8,500,000 | ¥14,952,826 | 75.92% |

| 2036 | ¥9,000,000 | ¥16,379,996 | 82.00% |

| 2037 | ¥9,500,000 | ¥17,892,796 | 88.35% |

| 2038 | ¥10,000,000 | ¥19,496,363 | 94.96% |

もし2,000万円まで育ってくれたとしたら、元本1,000万円に対して利益1,000万円ですから税金で200万円ほど引かれ、手元には1,800万円が残る計算です。1.8倍、充分な投資成果だと思います。

積立設定

毎日積立が好きなので「毎日2,000円」の積立設定をSBI証券で行いました。

1年間の営業日は240日〜250日程度ですので、この設定でおおよそ年間50万円の積立です。

積立を開始してから、693日が経過しました。

楽天VTIの買付額

現在の元本(買付額)は、5,831,000円です。(前週比:+110,000円)

現在の評価額

楽天VTIの評価額

現在の評価額は、7,197,443円です。(前週比:+186,303円)

評価損益は+1,366,443円で、前週から76,303円アップしました。

- 前週比:+76,303円

- 年初来:+1,080,453円(+17.66%)

- 全期間:+1,366,443円(+23.43%)

積立開始した日から現在までの評価額の推移はこのグラフのようになっています。売却は一度も実施していません。

次のグラフは、評価損益のみ切り出した折れ線グラフです。順調に含み益が伸びてくれています。10月に入って、上昇してきました。VTI株価の上昇と円安の影響で、9月の下落が無かったことになるくらいのすごい勢いです。

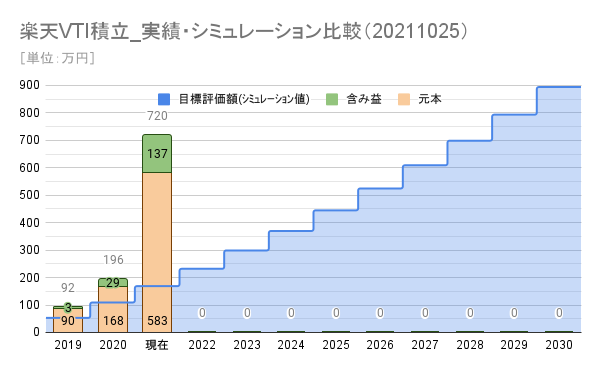

進捗状況

次は、前述のシミュレーション(目標金額)と現在までの実績を比較したグラフです。

初年度は当時の貯金を投入し、また、現在は退職金を投入しており、定額積立のみのシミュレーションに対して元本は大幅に追加しています。

定額積立のシミュレーションの場合での2028年頃を上回る評価額になってきました。

会社は辞めており今後は毎月の安定した収入(給料)はありませんから、積立額は来年以降減る(ゼロ?)ことになります。今のうちに資金を投入しておきます。